神奈川県で家族信託の遺留分に悩んだら 受益権の計算方法を弁護士が解説

- 誠 大石

- 2月7日

- 読了時間: 16分

更新日:3月16日

神奈川県で家族信託の遺留分に悩んだら 受益権の計算方法を弁護士が解説

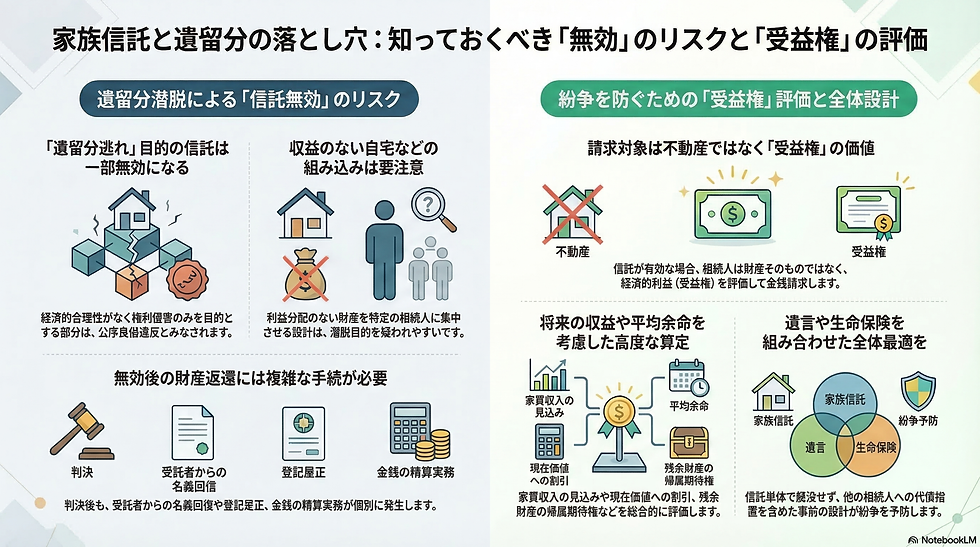

家族信託が設定されている相続では、遺留分の計算が一気に難しくなります。特に、信託財産の中に自宅や賃貸不動産が入っている場合、「この不動産そのものを遺留分の計算に入れるのか」「それとも受益権として評価するのか」で結論が大きく変わることがあります。

実際の相談でも、「母が受益者のまま亡くなったが、その後に長男が受益権を持つことになっている。この場合、何をいくらとして計算するのか」「信託されたアパートの評価は固定資産税評価額でよいのか、それとも収益も見なければならないのか」「残余財産帰属権利者に指定されている利益まで遺留分の基礎に入るのか」といった疑問がよく出ます。相続税の話と混同されやすいのも、この分野の難しさです。

まず最初に押さえておきたいのは、家族信託がある相続では、原則として「信託財産そのもの」をそのまま見るのではなく、「誰がどのような受益権を持っているのか」を見ていく発想が重要になるということです。信託された不動産の名義は受託者に移っていても、実際に経済的利益を受けるのは受益者です。ですから、遺留分の計算でも、形式的な名義ではなく、経済的利益の帰属を丁寧に追う必要があります。

もっとも、ここで注意したいのは、信託受益権の評価方法について、現在の実務で誰もが使う統一的な計算式があるわけではないという点です。信託の種類、受益者が誰か、元本と収益を誰が受けるのか、いつまで受益が続くのか、信託終了後に誰へ財産が帰るのかによって、見方が変わります。したがって、この記事では「どの場面で、何を、どの順番で考えるのか」を一般の方にも分かるように整理していきます。

【入門編】遺留分請求とは?誰が、いつまでに請求すべき?を解説

▲遺留分制度を潜脱する目的でされた信託契約の効力の解説はこちらへ

1 家族信託があると遺留分計算はなぜ難しくなるのか

通常の相続であれば、亡くなった方の名義の不動産、預貯金、株式などを確認し、そこから負債を引いて、必要に応じて生前贈与を加え、遺留分の基礎となる財産を計算していきます。ところが、家族信託がある場合、名義はすでに受託者へ移っていることが多く、見た目だけでは「被相続人の財産ではない」ように見えます。

しかし、そこで計算から完全に外してしまうと、信託の中に大きな価値が入っているにもかかわらず、遺留分の計算が実態とかけ離れてしまいます。そこで問題になるのが、信託財産から生じる利益を受ける権利、つまり受益権です。信託では、誰が利益を受けるかが契約で定められており、その利益の内容もさまざまです。賃料を受け取る権利だけを持つ場合もあれば、最終的に元本そのものの帰属を受ける立場まで予定されている場合もあります。

たとえば、父が自分のアパートを信託し、生前は父が賃料を受け取り、父の死亡後は長男がその利益を受けるという設計であれば、父の死亡時に長男が得る利益はかなり大きいものになります。この利益をまったく無視して遺留分を計算するのは不自然です。そこで、「相続開始時に、誰が、どのような経済的価値を取得したのか」という観点から、受益権を評価することになります。

2 まず押さえたい基本 見るのは名義ではなく経済的利益

家族信託の遺留分計算で出発点になるのは、「信託財産そのもの」よりも「受益権の価値」に着目するという考え方です。信託された不動産は受託者名義になっていても、受託者は自分のために自由に使えるわけではありません。あくまで信託契約に従い、受益者のために管理する立場です。

ですから、たとえば賃貸マンションが信託されている場合、形式的には受託者が管理していても、実質的には受益者が賃料収入という利益を受けています。さらに、信託が終わったときにその不動産自体を受け取る人が決まっていれば、その人には将来の帰属利益もあります。遺留分の観点からは、こうした利益をどこまで、どの時点で、どのように評価するかが核心になります。

ここで大事なのは、受益権にもいろいろな種類があるということです。毎月の賃料のような収益を受ける権利と、信託が終わったときに元本を受ける立場は、同じではありません。また、自宅のように収益を生まない不動産については、「住み続ける利益」をどう考えるのかが問題になることもあります。つまり、ひとことで受益権といっても、中身を分けて見なければ正しい計算はできません。

3 自益信託の場合 まずはもっとも基本的な形を理解する

家族信託でよくあるのが、自益信託と呼ばれる形です。これは、財産を信託した本人が、生前はそのまま受益者であり続ける形です。たとえば、母が自宅や賃貸物件を信託し、管理は長男に任せるが、生前の賃料収入や売却代金の利益は母が受ける、という設計が典型です。そして、母が亡くなった後は、長男や他の家族が新たに受益者になる、あるいは信託が終了して残った財産が特定の子に帰属することがあります。

この場合、母が亡くなるまでは、経済的利益は基本的に母にあります。ですから、生前の段階では、他の相続人が直ちに何かを取得しているわけではありません。問題は、母の死亡時点で、その後の受益者や残余財産帰属権利者がどの程度の価値を取得したとみるかです。

もっとも分かりやすいのは、信託財産が賃貸物件や預金で、死亡後に長男が元本も収益もまとめて受けるような単純な設計です。この場合、母が亡くなった時点で信託財産に残っている価値が、そのまま長男の取得価値にかなり近いと考えやすいでしょう。たとえば、死亡時に信託財産の総額が五千万円で、長男がその後の利益も最終的な帰属も受けるなら、遺留分計算でも、その五千万円相当の価値を長男が取得したものとして出発するのが分かりやすい考え方です。

ただし、実務では、いつもそこまで単純ではありません。たとえば、賃料収入は長男が受けるが、信託終了時の元本は孫へ帰属するという設計もあります。この場合、長男が得るのは「収益を受ける利益」であり、孫が得るのは「最後に元本が帰る利益」です。同じ不動産でも、利益が二つに分かれているため、遺留分計算でも分けて考えなければなりません。

4 元本と収益が分かれている場合は、ひとまとめにしない

一般の方が混乱しやすいのは、同じ不動産から複数の利益が生じているのに、それを全部ひとまとめにしてしまう点です。たとえば、賃貸アパートが信託されていて、毎月の家賃は長女が受け取り、信託終了後の建物や土地は長男が受け取ることになっている場合、長女と長男は別々の価値を持っています。

このとき、長女については、将来にわたってどれくらいの家賃収入を受けられる見込みかを見ていく必要があります。もちろん、単純に家賃総額を足せばよいわけではありません。空室の可能性、修繕費、管理費、将来の賃料下落、受益期間の長さなどを考える必要があります。長男については、信託が終わった時点でどの程度の元本価値が残るか、そこから将来の不確実性をどの程度織り込むかが問題になります。

ここでよくある誤りは、不動産の現在の時価だけを見て「すべて長男の取得」としてしまうことです。しかし、長女が長期間にわたり賃料を受け取るのであれば、その利益は無視できません。逆に、長女の受益期間が短く、長男が最終的に元本を取得するなら、長男側の価値が大きくなります。つまり、同じ信託財産でも、受益設計が変われば遺留分計算の前提が変わります。

5 他益信託の場合 生前から他人が利益を受けているケース

次に、他益信託の場合です。これは、委託者本人ではなく、別の人が受益者になっている信託です。たとえば、父が所有する賃貸マンションを信託し、生前から長男が賃料を受け取るようにしている場合などがこれに当たります。

この形は、自益信託よりも遺留分の問題が生じやすい場面があります。なぜなら、委託者が生きている間から、他の人が経済的利益を受け始めているため、実質的には生前贈与に近い側面を持つことがあるからです。どの時点で、誰に、どれだけの利益が移っているのかを整理しないと、基礎財産の計算を誤りやすくなります。

たとえば、父が生前から長男にアパートの賃料を受け取らせていた場合、その賃料相当額をどう位置づけるかは重要です。相続開始時に残っている信託財産の価値だけを見ていると、生前に長男へ流れた利益を見落とすおそれがあります。他方で、過去に受け取った賃料をそのまますべて加算すればよいとも限りません。遺留分算定のルールや期間制限、生計の資本としての贈与との関係など、別の論点が絡むからです。

そのため、他益信託では、相続開始時に存在する受益権だけでなく、生前にすでに移転していた利益が何なのかも意識する必要があります。一般の方の感覚では、「信託に入っているのだからまだ本人の財産ではないのか」と思われがちですが、実際には、受益者が誰かによって価値の移転時期は大きく変わります。

6 受益者連続型信託では、次の世代、その次の世代まで視野に入る

さらに難しいのが、受益者連続型信託です。これは、第一次の受益者が亡くなったら第二次の受益者へ、その人が亡くなったら第三次の受益者へ、というように、受益者が順番に変わっていく設計です。家族信託では、いわゆる遺言代用機能を持たせる目的で、この形が使われることがあります。

たとえば、父が信託を設定し、生前は父が受益者、父の死亡後は長男、長男の死亡後は長男の子、という順番で利益を受けるよう定めるケースです。この場合、父の死亡時点でまず問題になるのは、長男が新たに取得する受益権の価値です。長男は、父の死亡によって初めて利益を受ける立場になりますから、その価値は遺留分計算に強く関係します。

さらに難しいのは、その先にいる孫の利益をどう見るかです。父の行為によって、将来、孫が利益を受ける道筋まで作られているため、その価値もまったく無視してよいのかが問題になります。実務上は、将来取得する利益まで一定程度評価して、全体として被相続人がどれだけの価値移転を設計したのかを見る考え方が有力です。ただし、将来の利益は不確実性が大きいため、相続開始時の受益権よりも評価が難しくなります。

一般の方に分かりやすく言えば、「今すぐもらえる利益」と「将来、一定の条件のもとでもらえる利益」とでは、同じ一千万円でも価値が同じとは限らない、ということです。今受け取れる一千万円と、何十年も先に受け取るかもしれない一千万円では、経済的な重みが違います。受益者連続型信託では、この時間差をどう織り込むかが避けて通れません。

7 受益権はいくらで評価するのか 不動産信託での基本的な見方

では、実際に受益権をどう評価するのか。ここが一番知りたいところだと思いますが、残念ながら「この式に数字を入れれば必ず答えが出る」という世界ではありません。受益権の評価は、信託財産の内容と受益内容の組み合わせで決まります。

まず、賃貸不動産が信託されている場合は、その不動産から将来どの程度の収益が期待できるかが大きな要素になります。家賃収入が安定している物件であれば、受益権の価値は高くなりやすいでしょう。ただし、表面利回りだけで判断するのは危険です。固定資産税、管理費、修繕費、空室リスク、大規模修繕の見込みなどを差し引いて、実際にどれくらいの利益が受益者へ渡るのかを見る必要があります。

一方、自宅のように収益を生まない不動産では、賃料収入を基準にした評価はしにくくなります。この場合には、居住利益をどうみるのか、最終的な元本帰属をどうみるのかが争点になります。自宅に住み続けられること自体に生活上の利益はありますが、それをそのまま賃貸物件の家賃収入と同じようには扱えません。したがって、居住用不動産が入った家族信託は、賃貸不動産よりも評価が揺れやすい傾向があります。

横浜や神奈川県内では、賃貸マンション、アパート、月極駐車場、自宅兼賃貸物件など、収益と居住が混ざった不動産も少なくありません。このような物件では、建物の一部は収益を生み、一部は居住用であるため、受益権評価も単純ではありません。全部を収益物件として扱うのか、居住部分を切り分けるのかによって、結果がかなり変わることがあります。

8 平均余命と現在価値 将来の利益は少し割り引いて考える

受益権評価で重要なのが、平均余命と現在価値の考え方です。言い換えると、「将来にわたって続く利益を、相続開始時点でいくらとみるか」という問題です。

たとえば、母が亡くなった後、父が第二受益者として毎月十万円を受け取る設計になっていたとします。このとき、父が今後どれくらいの期間その利益を受ける見込みかによって、受益権の価値は変わってきます。九十歳の方が受ける十万円と、六十歳の方が受ける十万円では、通常は期待される受益期間が異なるからです。そこで、平均余命や健康状態、契約上の受益終期などを参考に、どれくらいの期間利益が続くかを考えます。

さらに、将来受け取る利益は、現在の一括金より価値が低いとみるのが通常です。これは難しい話ではなく、今日受け取れる百万円と、十年後に受け取る百万円が同じ価値とは限らない、という感覚に近いものです。そこで、将来の収益や将来の元本帰属利益を、相続開始時点の価値に引き直す作業が必要になります。

この考え方を入れないと、将来の利益を過大に評価しやすくなります。逆に、割引を強くしすぎると、受益権の価値を過小に見積もることになります。実務では、不動産鑑定、金融的な現在価値計算、税務上の参考資料などを横断的に見ながら、事案に応じた評価を組み立てることになります。

9 残余財産帰属権利者の利益は見落とされやすい

家族信託の遺留分計算で、見落とされやすいのが残余財産帰属権利者の利益です。残余財産帰属権利者とは、信託が終了したときに残っている財産を最終的に受け取る人のことです。受益者とは別に定められていることも多く、信託契約書をきちんと読まないと存在自体を見落とすことがあります。

たとえば、生前は母が受益者、母の死亡後は長男が賃料収入を受け、信託終了時には不動産そのものが孫に帰属する設計であれば、長男には収益受益権があり、孫には将来の元本帰属利益があります。このとき、長男だけを見て「受益者は長男だから長男の取得だけを計算すれば足りる」と考えるのは不十分です。孫にも経済的価値が移っているからです。

もっとも、残余財産帰属権利者の利益は、すぐに現金化できる利益ではないことが多く、受益権以上に評価が難しい面があります。信託終了時までの期間が長ければ、その間に財産価値が変動する可能性もありますし、途中で信託財産が減ることもありえます。したがって、常に現在の時価をそのまま当てはめるわけにはいきません。将来の帰属利益として、相応の割引や不確実性の反映が必要になります。

10 基礎財産計算の実務フロー 実際にはこの順番で考える

家族信託が絡む遺留分計算では、最初から金額だけを追うと失敗しやすくなります。実際には、次の順番で整理すると分かりやすくなります。

まず、信託契約書、信託目録、登記事項証明書、通帳や賃料入金記録などを集めます。ここで確認したいのは、どの財産が信託に入っているかだけではなく、誰が受益者で、受益内容が何で、いつ受益者が変わるのか、信託終了時に誰へ帰属するのかという点です。

次に、信託されていない相続財産、借入金などの負債、相続開始前の贈与を整理します。家族信託に目を奪われると、信託外財産の把握が甘くなりがちですが、遺留分の基礎財産は全体で考える必要があります。

そのうえで、信託部分について、自益信託なのか、他益信託なのか、受益者連続型なのかを分類します。分類が違えば、評価の出発点も違います。自益信託なら、相続開始時に誰へどの利益が移るのかが中心ですし、他益信託なら、生前から誰へどの利益が流れていたかも見なければなりません。受益者連続型なら、次の世代への利益まで検討対象になります。

そして、各人が取得する受益権や帰属利益を評価し、それを信託外財産と合わせて基礎財産を組み立てます。最後に、各相続人の法定遺留分に応じた金額を計算し、すでにその人が取得している相続財産や受益権の価値を差し引いて、侵害額を出していきます。

11 評価を誤ると、請求する側もされる側も大きく不利になる

この分野で怖いのは、計算ミスがそのまま請求額の誤りにつながることです。たとえば、請求する側が受益権を過小評価してしまうと、本来より少ない遺留分しか請求できないことがあります。反対に、受益権を過大評価して高額請求をすると、交渉や調停がこじれ、裁判で反論を受けたときに一気に立場が悪くなることがあります。

請求を受ける側も同じです。「信託財産はもう相続財産ではないから関係ない」と思い込み、受益権評価をきちんとしないまま対応すると、あとから高額の請求を受けて慌てることがあります。とくに、賃貸物件や複数の受益者がいる信託では、誰がどの利益をどれだけ持っているかを正確に整理しないと、防御の前提が崩れてしまいます。

そのため、家族信託と遺留分の問題では、法律論だけでなく、不動産評価、税務、信託実務の知識が必要になります。弁護士だけで完結しないことも多く、不動産鑑定士や税理士と連携しながら進めることが珍しくありません。とくに横浜・神奈川県内の不動産は立地による価格差が大きく、同じ面積でも評価がかなり変わることがありますから、机上の一般論だけでは足りない場面が多いといえます。

12 まとめ 家族信託の遺留分計算は、受益権をどう見るかで決まる

家族信託が設定されている相続では、遺留分の計算でまず問題になるのは、信託財産そのものではなく、受益権や信託終了時の帰属利益をどう評価するかです。ここを取り違えると、計算の出発点から誤ることになります。

自益信託では、相続開始時に次の受益者や帰属権利者へどの価値が移るのかを見ることが中心になります。他益信託では、生前から他人へ流れている利益の整理も欠かせません。受益者連続型信託では、その先の世代への利益まで視野に入るため、より評価が複雑になります。

そして、受益権の評価には、信託財産の内容、受益期間、平均余命、将来利益の割引、残余財産帰属権利者の地位など、複数の要素が絡みます。現時点で、どの事案にもそのまま使える一律の計算式があるわけではありません。だからこそ、信託契約書を丁寧に読み、財産の中身と利益の流れを具体的に追うことが大切です。

家族信託が絡む遺留分の計算は、見た目よりずっと繊細です。請求する側でも、請求を受ける側でも、感覚だけで進めると不利になりやすい分野です。神奈川県で家族信託と遺留分の問題に直面している方は、信託契約書、登記資料、賃料資料などをそろえたうえで、早い段階で専門家に相談することをおすすめします。計算の土台が正しくない限り、その先の交渉も裁判も、安定した見通しを持つことはできないからです。

以上、神奈川県で家族信託の遺留分に悩んだら 受益権の計算方法を弁護士が解説でした。

▲私はいくら請求できる?遺留分侵害額の計算方法はこちらへ

複雑な遺留分案件こそ、早期の専門相談が明暗を分けます

遺言の無効・家族信託の潜脱・代物弁済の税務・自社株評価―これらは専門知識で結果が大きく変わります。まずは電話、LINEでご状況をお聞かせください。

弁護士 大石誠

横浜市中区日本大通17番地JPR横浜日本大通ビル10階 横浜平和法律事務所

【今すぐ相談予約をする】

電話:〔045-663-2294〕

LINE:こちらから