生前贈与と遺留分の関係|いつの贈与が対象?計算への影響と注意点を弁護士が解説

- 誠 大石

- 3月2日

- 読了時間: 6分

更新日:3月17日

はじめに

「親が生前に兄だけに数千万円を渡していた。これは遺留分の計算に入るのか?」

「逆に、自分が生前に贈与を受けていると、遺留分はもらえないのか?」

生前贈与と遺留分の関係は、相続相談で最も多く問われるテーマの一つです。結論を先に言うと、生前贈与は一定の条件を満たす場合に遺留分の計算の基礎に加算されます。ただし「全ての贈与が入る」わけでも、「10年前なら関係ない」とも言い切れません。

この記事では、どんな贈与が遺留分計算に影響するのか、計算式の中でどう扱われるのか、注意が必要なケースはどんなものかを、弁護士の視点から整理します。

【入門編】遺留分とは?誰が、いつまでに請求できるかを解説

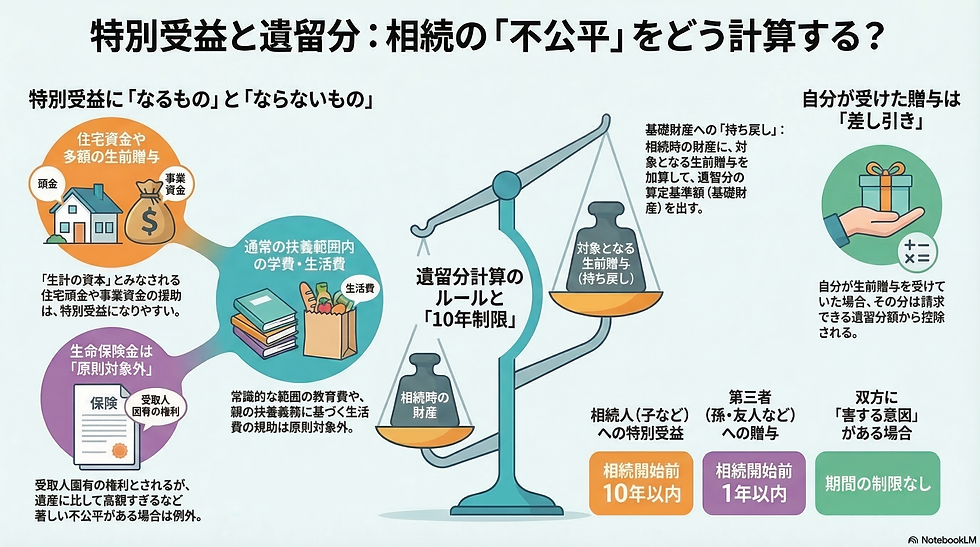

遺留分の計算の「基礎財産」に生前贈与が加算される仕組み

基礎財産の計算式(全体像)

遺留分侵害額を計算するための出発点は「遺留分算定の基礎財産」です。これは相続時点の財産だけでなく、生前贈与を加えて計算します。

【遺留分算定の基礎財産】

相続開始時の財産の価額

+ 相続開始前1年以内の贈与(第三者への贈与・原則)

+ 相続人への特別受益となる贈与(相続開始前10年以内)

+ 当事者双方が遺留分を害することを知ってした贈与(期間制限なし)

- 相続開始時に存在した債務の全額

= 遺留分算定の基礎財産

この式を見ると分かるように、生前贈与がどの類型に当たるかによって「加算されるかどうか」が変わります。以下で類型ごとに詳しく説明します。

☆遺留分侵害額の計算はこちらへ。遺留分侵害額簡易計算機

第三者への贈与:相続開始前1年以内が原則

相続人ではない第三者(内縁の配偶者、友人、法人など)への贈与は、原則として相続開始前1年以内のものだけが基礎財産に加算されます。1年より前の贈与は原則として計算から外れます。

ただし「贈与当事者の双方が遺留分を害することを知っていた」場合は1年より前でも加算されます。この「知っていた」かどうかの立証は実務では難しいことが多いですが、明らかな相続対策として組まれた贈与の場合には主張できることがあります。

相続人への特別受益となる贈与:10年以内が対象

相続人が受けた贈与のうち「特別受益」(婚姻・養子縁組・生計の資本としての贈与)に当たるものは、相続開始前10年以内のものが基礎財産に加算されます(2019年改正で明文化)。

典型例は住宅購入資金の援助、事業資金の提供、多額の生活費援助などです。

10年より前の特別受益は原則として加算されませんが、「遺留分を害することを知っていた」場合には例外的に加算される可能性があります。

【よく問題になる「特別受益」の例】

・子への住宅購入資金の援助(「頭金を出してもらった」)

・子の事業立ち上げ資金・多額の運転資金の提供

・子への不動産の生前贈与(名義変更)

・多額の生命保険料の負担(受取人が特定の相続人)

・「生活費」名目の継続的な多額送金

「生活費の援助」は特別受益に入らない場合がある

全ての振込・援助が特別受益になるわけではありません。通常の扶養の範囲内(生活費・学費・医療費など)とみなされるものは特別受益から外れることがあります。「振込記録があった=全部贈与」と短絡しないことが重要です。

この境界線の判断は、金額・頻度・贈与者と受贈者の生活状況・目的・双方の認識などを総合考慮するため、実務では争点になりやすいポイントです。

孫への贈与は遺留分に入るか

「孫への贈与は遺留分の計算に入るか」というのも、よく相談で出るテーマです。

孫が相続人(代襲相続人)である場合は、相続人への特別受益と同様に扱われ、10年以内の贈与が加算される可能性があります。一方、孫が相続人でない(親(子)が生きている)場合は、第三者への贈与として1年以内のものが原則の対象です。

近年の相続対策で「孫への毎年贈与」が盛んに行われていますが、孫が相続人に当たる場合は遺留分計算への影響を事前に確認しておく必要があります。

自分が生前贈与を受けている場合——自己取得分として控除される

「遺留分を請求したいが、自分も生前に贈与をもらっている」という場合、その贈与は遺留分侵害額の計算上「自己取得分」として控除されます。

【自己取得分の控除イメージ】

遺留分侵害額 =(基礎財産 × 個別的遺留分割合)- 自己取得相続財産 - 自己取得特別受益 + 承継債務

たとえば、遺留分が500万円と計算されても、自分が生前に300万円の住宅資金を受け取っていた場合、請求できる侵害額は200万円に減少します。

「自分が受け取った贈与を意図的に隠して請求額を水増しする」と後で問題になるため、自己取得分は正直に申告して計算するのが基本です。

相続対策として生前贈与を使う場合の注意点

「遺留分請求を避けるために生前に財産を渡してしまおう」という相続対策は、実務でよく見られます。しかし、この発想にはリスクがあります。

よくある誤解 | 実際のリスク |

「生前贈与すれば遺留分から外れる」 | 相続人への贈与は10年以内が対象。10年超でも「知っていた」なら加算される |

「毎年110万円以内なら問題ない」 | 税務上の基礎控除と遺留分計算は別。少額でも特別受益と判断される場合がある |

「孫への贈与なら関係ない」 | 孫が代襲相続人の場合は10年以内の贈与が対象になる可能性がある |

「不動産を名義変更すれば遺留分から外れる」 | 生前の名義変更(贈与)は贈与財産として計算に入る |

生前贈与を相続対策に使う場合は、遺留分との関係も含めて弁護士・税理士と事前に検討することを強くおすすめします。「後で請求が来た」という事態を避けるためにも、贈与の記録(贈与契約書・通帳の記録)は必ず残しておいてください。

まとめ

論点 | 要点 |

第三者への贈与 | 相続開始前1年以内が原則(双方悪意なら無制限) |

相続人への特別受益 | 相続開始前10年以内が対象(双方悪意なら無制限) |

孫への贈与 | 代襲相続人なら10年以内、それ以外は第三者と同様 |

自分が受けた贈与 | 自己取得分として遺留分侵害額から控除される |

生活費・扶養の援助 | 特別受益に含まれない場合あり(金額・目的等で判断) |

生前贈与と遺留分の関係は、事案によって判断が分かれることも多く、専門家の関与が早ければ早いほど選択肢が広がります。「自分のケースはどうなるか」を確認したい場合は、まず一度弁護士にご相談ください。

以上、生前贈与と遺留分の関係|いつの贈与が対象?計算への影響と注意点を弁護士が解説でした。

生命保険と遺留分の関係についての解説はこちら

関連記事はこちらへ

遺留分侵害額請求事件の標準的な進行

「いくら請求できるか」を直接確認してみませんか?

評価方法や特別受益の扱いひとつで、請求額が数百万円単位で変わることもあります。計算の目安が分かったところで、弁護士に実際のケースを相談するのが次のステップです。

電話・LINEでお気軽にどうぞ。

弁護士 大石誠

横浜市中区日本大通17番地JPR横浜日本大通ビル10階 横浜平和法律事務所

【今すぐ相談予約をする】

電話:〔045-663-2294〕

LINE:こちらから